夏っ盛りですね、今年はマスクを着けて外出するうのが億劫です。

ワクチンの開発が進められていますが、我々の手元にワクチンが届くのはいつになるのでしょうか。

さて、毎年夏の初めにかけて税金の納税通知書が届き始めますね。

我が家にもしっかり届いていました。

不動産取得税、固定資産税、自動車税、県民税・市民税…

資産を効率よく増やすためには、税金と上手く関わっていく必要があります。もちろん、法にふれちゃいけませんよ。胸を張って堂々と生きていけるようにしましょう。

頑張って仕事して、所得を増やすのも大切ですが、翌年の税金についても考えておく必要があります。

子育て家庭で、公立の保育所や認可園に通わせている場合、保育料も同時に上昇しますから。

税率アップって本当にツライよ…

給与以外の所得がある人はチェック

みなさん、職場では投資や資産運用の話しますか?

FX,株式投資や一定規模以下の不動産投資は公務員にも認められていとは言え、給与所得以外の利益を上げていることに対してよく思われるはずがありません。残念ながら、日本はそんな国なんです。

職場の給与担当の方は、職員の給与や税金をチェックしていますね。

年収に対して税金がやたら高いと「おや?ほかに所得があるんだとうな。」と勘繰ってします訳です。

職場に給与以外の収入を知られたくない場合は以下の意思表示をしておきましょう。

別に違法なことじゃありませんし、

何もやましいことはありませんが、

日本では 稼ぐ=悪い となりがちです。

100歩譲っても9割方よく思われませんから( ;∀;)

確定申告の際に上の第二表の赤枠内にある’’自分で納付’’を選択しておきましょう。

こうすることで、給与から天引きされずに、納付書を使ってコンビニ等で支払うことができます。

※納付の方法は年度途中で変更も可能で、住所のある市町村の市民税担当課に連絡すれば対応してくれます。

効率よく資産運用する上で税の知識は必須

まずは↓の図をご覧ください。所得税の税率(国税庁)

自分の所得が増えるほど税率が上がります。

特に赤線部分の人は税率の上昇幅が大きいので要チェックです。

2017年ごろ?の話です。

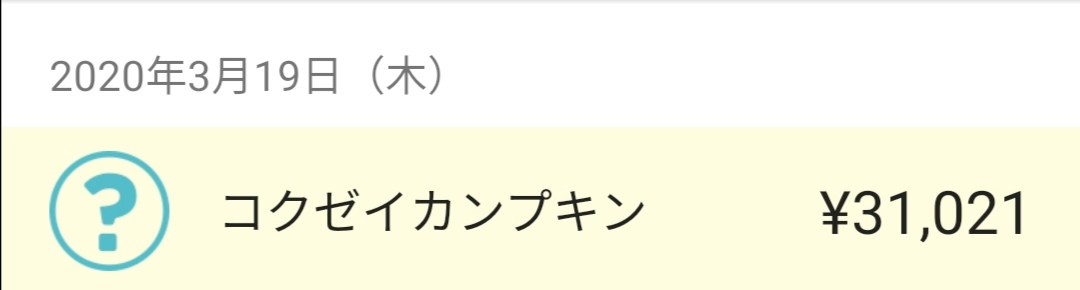

奇跡的に仮想通貨で利益をあげて誇らしげに思っていましたが、追徴課税と住民税の納税通知書を見て現実を知りました。

攻めるばっかりで防御力ゼロだったんです(+_+)

子ども2人の保育料が

満額になったのが一番痛かったですw

この痛い出来事を経験した僕は、節税に取り組み始めます。といっても、これまでも以下の3項目には取り組んでいました。

- ふるさと納税

- iDeCo

- NISA

一般の公務員(サラリーマン)などの、被雇用者にできる節税って限られていますよね。。。

気休め程度でしょうか。

その後、平成31年(2019年)は不動産投資に参入できたこともあって青色申告の権利を手にしました。

図を見て分かるように所得からごっそり控除できるため、とても効果のある節税です。

青色申告特別控除を受ければ、所得額から所得控除額65万円もしくは10万円を差し引いて計算することになります。

課税所得額=所得額-経費-所得控除額

不動産投資はその規模によって控除額が変わりますが、青色申告特別控除によって最低でも10万円の控除が得られるお得な制度なのです。

節税を謳い文句に近寄ってくる人には注意です。

不動産投資ああくまでも利益が出ることが最優先ですよ。

確定申告すれば税金の還付があるかも?

サラリーマンから公務員まで雇われ人は税金を源泉徴収されていますが、適正に申告して還付金を受け取れる可能性があります。今年は約3万円とり戻せました。

確定申告を自分で行うのは、税の知識を高める有効な勉強法だと思ってます。

個人レベルの申告さほど難しくありません。

人任せにせず、

自分の原状を知ることはとても大切なことです。

各世帯で差が大きいとは思いますが、やってみる価値は十分ありますよ。

ざっくりですが、

わが家の申告項目を見てみましょう!

①社会保険料控除

②小規模企業共済掛金控除(イデコ)

③生命保険料控除

④配偶者特別控除

⑤基礎控除

⑥寄付金控除(ふるさと納税)

⑦医療費控除

⑧青色申告特別控除

労働者なら、良くも悪くも会社が税金のことやってくれますので馴染みがないかもしれません。ただ、②、⑥、⑦、⑧は自分で行動した人だけ優遇を受けることが出来る制度なので、まだの方は要チェックです。(住宅ローン控除等の兼ね合いもあるので注意)

医療費控除は比較的メジャーな制度だと思いますが、我が家では初めての挑戦でした。

集計してみてわかったのですが、一年間の医療費って意外と多いのが分かります。

子供の医療費は元々助成があるので対象外なのですが、常備薬の購入や医療機関までの交通費も対象なので頭に入れておくといいでしょう。また、生計を一にしている家族分も合算することが可能となっています。とにかく調べてみる価値ありです。

これまでやってこなかったのが

悔やまれますw

2019年の我が家の申告可能な医療費は約15万円でした。

医療費控除は、保険外で自己負担した金額の10万円を超える分がその対象になるのですが、所得の低い世帯なら10万円以下でも控除の対象になるようです。詳細はコチラからご確認ください。(国税庁HP)

稼ぐと節税のバランスが大事

僕の直近5年間の所得と税金をみてみましょう。

収入にはバラつきがあるのですが、控除の額は安定して増やすことができています。

毎年稼ぐも正義、守も正義バランスよくやっていきたいですね。

| 2015 | 2016 | 2017 | 2018 | 2019 | |

| 給与所得 | 280万 | 294万 | 300万 | 365万 | 410万 |

| 譲渡所得(株) | 150万 | 110万 | 390万 | 300万 | -1万 |

| 雑所得 | 0 | 0 | 200万 | 0 | 0 |

| 不動産 | 0 | 0 | 0 | -6万 | -56万 |

| 控除合計 | -107万 | -119万 | -126万 | -181万 | -210万 |

| 課税所得 | 323万 | 285万 | 764万 | 478万 | 143万 |

| 追加納税 | 32万 | 16万 | 83万 | 42万 | 0 |

| 還付 | 0 | 0 | 0 | 0 | 3万 |

追加納税は給与所得以外にかかる源泉徴収されてない分の税金です。

最後にもう一度税率を確認しておきましょう。

この表を知っていれば、株の利益確定や損失計上、不動産の経費計上など、

調整することもできますよね。

まとめ

稼ぎまくって資産を増やすのは正義なのですが、何も考えずにいると税金による支出がどんどん増えていきます。

節税について色々と書いてみましたが、結局のところ個人差が大きくケースバイケースです。

自分の環境によってできる節税策は違ってきますので自分で勉強する必要がありますね。

節税だけ考えても資産を増やすことは出来ませんし、しっかり稼いで上手く守っていくのがポイントなんですね。

確定申告書発送しました。

今回は青色申告(10万控除)と医療費控除に初挑戦。

昨年追加で収めた税金が約40万だったのに対して、今年は還付金が約3万円。

H30→R1

給与所得 520万 → 570万

株譲渡 300万 → △2万

不動産 △6万 → △56万

節税も大事、しかし所得を増やのはもっと大事です。w pic.twitter.com/jvRxliRL9A — P副隊長@生きてるだけで丸儲け (@koumuintoushika) February 25, 2020

インターネットを使えば無料で沢山の情報を仕入れることが可能な時代ですが、自分で色んなソースから裏を取って根拠を固めておくのは大切です、とくに本はおススメですね。

個人差がとても大きくここで言い切れない部分が多いのですが書籍を3冊紹介しておきます。

1冊目、2冊目の内容は殆ど同じなのですが、切り口が違うので知識の再確認になりました。

3冊目は一歩レベルアップした法人を使った節税法について余すことなく紹介しております。

まだ勉強中の身なのですが、法人の節税はこれまでと比較にならないほど優れています。

とても勉強になりました(^^)

過去には税金と聞くだけ拒否反応がでるほどでしたが、最近では決められたルールの中でどうやって最適化していくのかを考えるのが楽しくなっています。やりたいことが沢山あって幸せです。

今後も皆さんの資産運用に役にたつ記事を書いていきますね!

こんな記事も書いています。

コメント